Constatou-se que o saldo dos depósitos a prazo em bancos diminuiu pelo segundo mês consecutivo. É interpretado como o efeito da diminuição dos juros dos consumidores financeiros uma vez que a taxa de juro dos depósitos caiu fortemente. Com o contínuo ambiente de altas taxas de juros, os empréstimos às famílias continuaram a cair este ano.

Saldo de depósito diminui devido a taxas de juros mais baixas

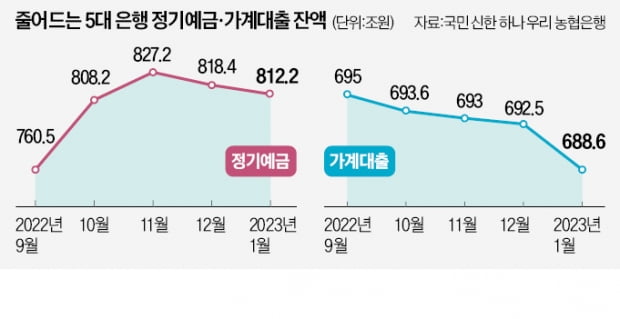

De acordo com o setor financeiro no primeiro, o saldo dos depósitos a prazo nos cinco principais bancos, incluindo Kookmin Shinhan, Hana e Woori Nonghyup, atingiu 812,25 trilhões de won no final do mês passado, uma queda de 6,1866 trilhões de won em relação ao final. ano passado (818,4366 trilhões de won). O saldo dos depósitos ultrapassou 800 trilhões de won em outubro do ano passado (808,2276 trilhões de won) e depois começou a cair a partir do final do ano após traçar uma curva ascendente até novembro (827,2986 trilhões de won).

A queda nos saldos de depósitos a prazo foi atribuída ao fato de que os consumidores financeiros que procuram depósitos pararam após a recente queda acentuada nas taxas de depósito. Atualmente, as taxas de juros mais altas dos principais produtos de depósito a prazo dos quatro principais bancos comerciais, incluindo Kookmin, Shinhan e Woori, caíram para 3,63-3,73% ao ano.

Na segunda metade do ano passado, os principais bancos comerciais deixaram de emitir obrigações bancárias e aumentaram a sua dependência dos recursos de clientes, tendo aumentado as taxas de juro dos depósitos para um máximo de 5% ao ano. No entanto, com o recomeço da emissão de obrigações bancárias a partir do final de novembro e a queda acentuada da taxa de juro de mercado, o peso do financiamento aliviou-se e a taxa de depósitos iniciou uma trajetória descendente. A taxa de juro das notas bancárias a um ano (não garantidas, AAA), que é utilizada como taxa de referência para os depósitos a prazo, saltou de 5,091 para 5,114 por cento em novembro do ano passado, mas caiu para 3,774 para 3,790 por cento no dia 20. Mês.

Analisou-se que também teve impacto ordenar às autoridades financeiras que se abstivessem de aumentar as taxas de juro dos depósitos. As autoridades pediram aos bancos que se abstenham de aumentar as taxas de juros dos depósitos, alegando que as taxas de juros dos empréstimos subiram no final do ano passado, citando o ônus de pagar o principal e os juros dos tomadores de empréstimo. Isso porque quando a taxa de depósito sobe, o custo de financiamento dos bancos aumenta, e o COFIX (Índice de Custo de Financiamento), que é a referência para determinar as taxas variáveis de juros hipotecários, também sobe. Um funcionário do setor bancário disse: “Não há incentivo para aumentar as taxas de juros no momento, pois os rendimentos dos títulos bancários continuam caindo e as autoridades são rigorosas no monitoramento das taxas de juros”.

Continuada queda do crédito às famílias

O crédito às famílias continua a diminuir. No final de janeiro, o saldo dos empréstimos imobiliários dos cinco principais bancos era de 688,6478 trilhões de won, uma queda de 3,8857 trilhões de won em relação ao final do ano passado (692,5335 trilhões de won). Os saldos de empréstimos desses bancos atingiram 700 trilhões de won no início do ano passado (707,6895 trilhões de won). No entanto, como a demanda por empréstimos desacelerou devido aos sucessivos aumentos da taxa básica de juros do Banco da Coréia, ela caiu para 699,6521 trilhões de won em junho do mesmo ano.

O saldo do empréstimo de depósito totalizou 130,5762 trilhões de won no final do mês passado, uma queda de 1,4108 trilhão de won em relação ao final de dezembro do ano passado (131,987 trilhões de won). Durante o mesmo período, o saldo dos empréstimos de crédito também diminuiu em 3,2516 trilhões de won, de 118,9763 trilhões de won para 115,7247 trilhões de won.

A razão para o declínio dos empréstimos às famílias é o peso das taxas de juros sobre os mutuários. Uma análise indica que a queda nas taxas de juros dos principais bancos no mês passado não acompanhou o aumento do ano anterior. Embora os bancos tenham reduzido ligeiramente as taxas de empréstimo desde o início do ano devido à pressão das autoridades, o nível das taxas de juros percebidas pelos mutuários continua alto. Em 30 do mês passado, as taxas de juros flutuantes sobre novas hipotecas baseadas em cofix e empréstimos Chauncey para os quatro principais bancos eram de 5,01 a 6,89% e de 4,16 a 6,62% ao ano, respectivamente.

Alguns esperam que a demanda por empréstimos possa aumentar novamente à medida que o governo flexibiliza as regulamentações relacionadas para estimular a economia imobiliária, além da tendência de taxas de juros mais baixas nos empréstimos.

Um funcionário do setor financeiro disse: “Se a taxa de juros continuar caindo como está agora, e a taxa básica também cair em relação ao pico atual, o sentimento sobre os empréstimos pode se recuperar”.

Repórter Lee Soo-hyun y2eonlee@hankyung.com

“Leitor implacável. Especialista em mídia social. Amante de cerveja. Fanático por comida. Defensor de zumbis. Aficionado por bacon. Praticante da web.”