No dia 16, um cidadão passa por um anúncio de uma taxa de juros de empréstimo bancário no centro de Seul. Yonhap News

☞ Assinatura gratuita do boletim informativo Hankyoreh S. Digite “Esletter” na barra de pesquisa.

A Doosan Fuel Cell Company, que opera o negócio de células de combustível, é uma subsidiária da Doosan Corporation listada na Bolsa de Valores (KOSPI). Tem uma capitalização de mercado de 2,3 trilhões de won, ocupando a 121ª posição em 24 de novembro. Embora se preveja um prejuízo este ano, a estrutura financeira é suficientemente sólida para que o rácio de endividamento esperado no final do ano se situe apenas nos 60%. A classificação de crédito de títulos corporativos é BBB, que está na parte inferior da classificação de grau de investimento. Em 16 de novembro, a Doosan Fuel Cell emitiu 10 bilhões de won em títulos corporativos privados com uma taxa de juros de 9,2%. A taxa de emissão de títulos corporativos saltou de 3,8% em setembro do ano passado para 6,2% em agosto deste ano, e agora subiu para o ponto em que está perto de dois dígitos. Se a taxa de juros de uma dívida que paga juros sobre juros for de 10%, levará apenas cerca de seis anos para que o total de juros ultrapasse o valor do principal. As taxas de juros sobre empréstimos de crédito para famílias com classificações de crédito ruins também estão próximas de dois dígitos. Olhando para o anúncio da Associação Bancária de novembro, a taxa de juros do empréstimo de crédito doméstico geral de outubro de 701 para 750 pontos, que é a linha marginal para o uso do primeiro setor financeiro, é NH Nonghyup Bank 8,36%, KB Kookmin Banks responde por 8,31% e Banco Shinhan 8,08%.

Taxa do Fed de 4% superior, BoK 3,25%

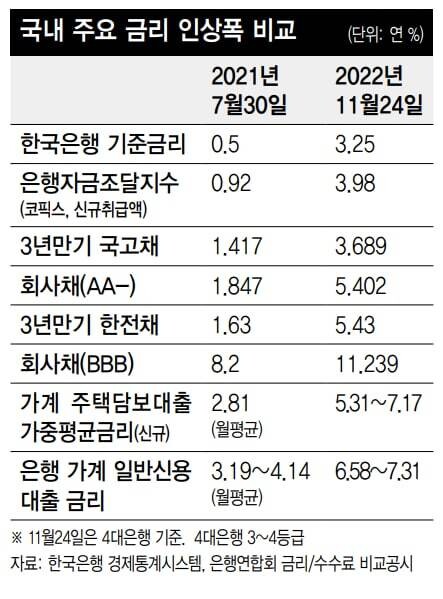

Os juros são o custo do empréstimo de dinheiro. Na Coréia, o mutuário e o credor não excedem a ‘taxa de juros contratual máxima de 20% ao ano’ (a partir de julho de 2021) estipulada na Lei de Restrição de Juros e na Lei de Negócios de Empréstimos (Lei de Registro e Proteção de Usuários Financeiros de Empresas de Empréstimos) As duas partes podem concordar e decidir livremente. Os indivíduos geralmente confiam seu dinheiro a bancos ou instituições não bancárias de movimentação de depósitos (como caixas econômicas e Saemaul Geumgo) e recebem empréstimos lá. Nestas instituições financeiras que emprestam dinheiro a partir de depósitos e poupanças, a taxa de juro dos empréstimos é naturalmente superior à taxa dos depósitos. Isso ocorre porque as empresas financeiras precisam cobrir as despesas e lucrar com os lucros gerados pelo diferencial de taxa de juros entre empréstimos e depósitos. O nível das taxas de juro é mais baixo para os bancos com menor risco de falência do que para as instituições não bancárias devido à rigorosa gestão da segurança patrimonial por parte das autoridades. Governos e corporações geralmente arrecadam dinheiro emitindo e vendendo títulos a investidores. Os títulos do governo são emitidos por títulos do governo e os títulos corporativos são emitidos por empresas. As empresas também emitem e vendem papel comercial (CP) para captar recursos de curto prazo. Os bancos também levantam dinheiro vendendo certificados de depósito (CD) ou notas bancárias. As operações com títulos e valores mobiliários são realizadas principalmente por empresas de valores mobiliários. O que determina o nível da taxa de juros de um país é a taxa de crescimento econômico e a inflação. Quanto maior a taxa, maior a taxa de juros. Olhando para a tendência de longo prazo, na Coréia, com exceção de crises econômicas como a crise cambial de 1997-1998, o rendimento dos títulos corporativos de alta qualidade moveu-se em uma direção semelhante à taxa de crescimento nominal (taxa de crescimento real + inflação taxa) até a crise financeira global em 2008. Desde então, a inflação caiu e as taxas de juros nominais geralmente permaneceram abaixo das taxas de crescimento nominais. A política monetária do banco central afeta o nível das taxas de juros. Quando a taxa de inflação excede o nível da meta devido ao superaquecimento da economia, a taxa básica é elevada para reduzir a liquidez, e quando o investimento, o emprego e o consumo são lentos, a taxa básica é reduzida para ajudar a estimular a economia. Com o início da pandemia de Corona no início de 2020 e a economia se deteriorando acentuadamente, o Federal Reserve System dos EUA cortou a taxa de juros de referência de 1,75% em janeiro de 2020 para 0-0,25% duas vezes. O Banco da Coreia também cortou a taxa de 1,25% em fevereiro para 0,5% duas vezes em março e maio. Com o tempo, a flexibilização monetária rápida e os gastos fiscais expandidos levaram a um aumento inesperado nos preços devido a uma explosão na demanda enquanto a cadeia de suprimentos estava vacilando. Para conter isso, o Fed elevou a taxa básica de juros seis vezes de março a novembro de 2022 para 3,75-4,0%. O Banco da Coreia aumentou para 3,25% nove vezes e começou a aumentá-lo para 0,75% em agosto de 2021 com um passo à frente. Quando o Banco da Coreia realiza transações como negociação de acordos de recompra (RPs) com instituições financeiras, a taxa de juros de referência é a alavanca que impulsiona a taxa de juros no mercado. Se isso for aumentado, as taxas de juros de curto prazo do mercado, como a taxa de resgate, aumentarão imediatamente, assim como as taxas de juros sobre depósitos bancários e empréstimos. O credor está mais interessado na capacidade de pagamento do mutuário. As taxas de juros do mercado variam muito, dependendo da identidade do credor e do devedor. Os mutuários (ou países e empresas) têm de pagar mais juros para gastar o dinheiro sem sofrer exigências de reembolso a longo prazo. Mais importante, o que determina o nível das taxas de juros é a capacidade de pagamento do mutuário. A qualidade da garantia e o crédito determinam isso. Se você fornecer uma garantia forte, a taxa de juros será baixa. Para empréstimos não garantidos ou garantidos, a taxa de juros sobe à medida que a classificação de crédito do mutuário diminui, o que reflete o risco de retirada de dinheiro. Pessoas (ou empresas) com crédito muito ruim podem não conseguir pedir dinheiro emprestado. Em comparação com o final de julho de 2021 (taxa básica de 0,5%), antes de o Banco da Coreia começar a aumentar a taxa básica, a taxa básica atual é 2,75 pontos percentuais maior. No mesmo período, o rendimento dos títulos do Tesouro de três anos, de maior qualidade de crédito, aumentou 2,27 pontos percentuais, de 1,42% para 3,69%. Não há muita diferença entre o aumento da taxa básica e o aumento da taxa. No entanto, a taxa de juro das obrigações de empresas (prazo a 3 anos, AA) aumentou 3,55 pontos percentuais, passando de 1,85% para 5,40%. Os títulos da Kipco (maturidade de três anos, classificação AAA), cuja emissão aumentou devido a uma inadimplência generalizada da Kipco, saltaram 3,80 pontos percentuais de 1,63% para 5,43%, embora a classificação de crédito seja a mesma dos títulos do governo. Estima-se que a taxa de juros dos títulos corporativos da classe BBB tenha subido 3,03 pontos percentuais de 8,21% para 11,24%, mas não são poucos os casos em que a emissão é totalmente abandonada porque a taxa de juros é muito alta. A emissão de títulos corporativos de grau BBB atingiu 55 bilhões de won em outubro, bem abaixo dos 280 bilhões de won em setembro.

Que tal o Judadamdae, um golpe direto ao cativeiro?

O crédito à habitação representa a maior parte do crédito às famílias. A taxa de juro média dos novos empréstimos à habitação aumentou de 2,81% em julho de 2021 para 4,79% em setembro. Durante o mesmo período, a taxa de juro média dos empréstimos à habitação sem garantia saltou significativamente de 3,86% para 6,62%. Este é um valor médio e as taxas de juros estão na casa dos dois dígitos para classificações de crédito mais baixas. A proporção de empréstimos domésticos com taxas fixas na Coréia é de apenas 21,5% (base de saldo, setembro). O COFIX (Índice de Financiamento Bancário), referência para taxas de juros variáveis, saltou de 0,92% (com base no novo valor de processamento) em julho de 2021 para 3,98% em 15 de novembro. Esta taxa de juro é aplicada desde o dia 16, e no dia 24, quando o Banco da Coreia aumentou a taxa de juro de referência em mais 0,25 ponto percentual, as taxas de juro dos empréstimos hipotecários variáveis dos quatro grandes bancos, Kookmin, Shinhan, Hana e Woori variou de 5,31 a 7,17% ao ano. Em comparação com a semana passada, aumentou 0,13 pontos percentuais para 0,35 pontos percentuais. O fato de o limite superior ter subido ainda mais mostra que a alavancagem do BOK tem um impacto maior sobre os tomadores de empréstimos com classificações de crédito mais baixas. As expectativas estão crescendo de que o aumento da taxa BoK está chegando ao fim. No entanto, impedir que as taxas de juros subam não significa que as taxas de juros do mercado cairão imediatamente. A gestão da dívida deve ser bem feita para não enfrentar uma crise de liquidez decorrente dos juros altos. Se você precisa de mais dinheiro e não pode pedir mais do que isso mesmo com juros altos, a situação é irreversível. Redator editorial Jeong Nam-gu jeje@hani.co.kr

Escritor Editorial Hankyureh. Atuou como Chefe do Departamento Econômico e Correspondente de Tóquio. Ele escreveu livros como Ele escreve comentários econômicos no rádio e na televisão há muito tempo.

“Leitor implacável. Especialista em mídia social. Amante de cerveja. Fanático por comida. Defensor de zumbis. Aficionado por bacon. Praticante da web.”