A KDB Life Insurance ficou em 12º lugar, a Hana Life Insurance em 17º e a Hana Life Insurance em 10º lugar no setor.

Afastando-se das “economias de escala”… a necessidade de levantar 800 bilhões de won em capital

A Hana Financial está mais interessada na vida de Tongyang… a possibilidade de vender no futuro

-

-

-

A participação do Hana Financial Group na aquisição da KDB Life Insurance poderia sinalizar uma mudança nas perspectivas das seguradoras? Até mesmo o setor financeiro está cético quanto à disposição da Hana Financial de concluir a aquisição.

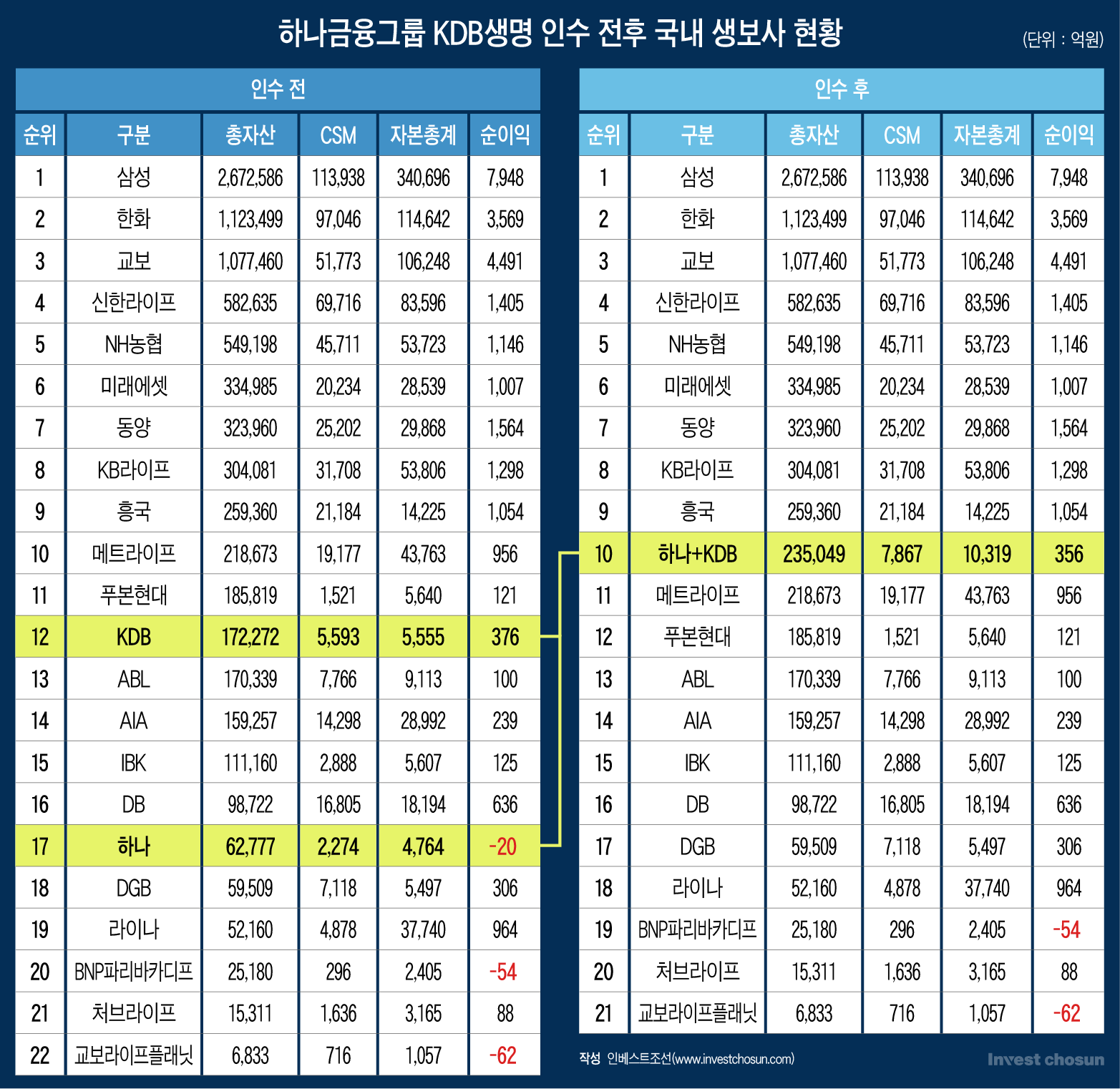

Embora o desejo de expandir a carteira não bancária tenha sido mais forte do que nunca, há muitas preocupações de que o ônus da transferência de capital possa ser maior do que o esperado devido à situação interna da KDB Life Insurance. Mesmo se combinado com Hana Life, foi apontado que é difícil esperar economias de escala, pois estão no nível 10 combinando 12 (com base no volume de ativos) e 17.

O Hana Financial Group foi eleito o melhor licitante para a aquisição da KDB Life Insurance no dia 13 deste mês. Já se passou uma semana desde que uma oferta foi enviada como candidato a aquisição na oferta principal no dia 7. No entanto, o Hana Financial Group apresentou uma carta de intenções não vinculativa no momento da apresentação da proposta principal. No entanto, a Fountainhead Private Equity (PE) e a WWG Asset Management, que manifestaram interesse em adquirir a KDB Life Insurance, não participaram da licitação final, e o Hanna Financial Group tornou-se o único licitante.

Neste ponto, parece que o Hana Financial Group não pagou o depósito. Nenhuma agenda relevante foi encaminhada ou aprovada pelo Conselho. Um licitante preferencial geralmente pagará um depósito de oferta em troca de due diligence exclusiva e direitos de negociação, que é uma condição de um contrato vinculativo. No entanto, no caso de tal transação, a Hana Financial torna-se o único licitante, mesmo após a apresentação de uma “carta de intenção não vinculativa”, e analisa-se que a transação é assim realizada.

A Hana Financial está na posição de que “não há nada a divulgar além do fato de que uma carta de intenções não vinculativa foi enviada como divulgada”. O KDB também disse: “Não podemos confirmar problemas com transações”.

Um funcionário do setor financeiro disse: “Falava-se que o seguro de vida do KDB não cooperava, como não apresentar bem os dados no momento da devida diligência”. Já que é esse o caso, bati uma vez.”

A Hana Financial está construindo um portfólio de afiliadas de seguros por meio da Hana Life Insurance e da Hana Insurance. O desempenho é decepcionante. A Hana Life está classificada em 17º lugar entre 22 seguradoras de vida domésticas. Após a introdução das novas Normas Internacionais de Contabilidade (IFRS17), o lucro líquido das seguradoras de vida domésticas no primeiro trimestre deste ano aumentou mais de 50% em média em comparação com o ano passado, mas a Hana Life sofreu uma perda. A Hana Insurance Company também está paralisada, apesar do apoio do proprietário para um aumento de capital de mais de 300 bilhões de won.

A KDB Life Insurance ocupa o 12º lugar na lista de fornecedores de seguros de vida, relatando um lucro líquido de 37,6 bilhões de won no primeiro trimestre deste ano. O capital social não é muito diferente do Hana Life, mas o total de ativos triplicou e a margem de serviço contratual (CSM), um indicador de lucro, dobrou. A combinação dos dois torna a décima maior empresa do setor em aritmética simples. O total de ativos crescerá até o nível do Seguro de Vida Heungkuk e o CSM para o nível do Seguro de Vida ABL. O número de planejadores exclusivos também aumentará 10 vezes do atual Hana Life Insurance (116) para 1.150, semelhante ao AIA Life Insurance (1.133).

-

-

-

Desde que a primeira venda foi promovida em 2013, a KDB Life Insurance falhou em uma venda total quatro vezes. Esta foi a quinta tentativa de venda. Até agora, o pano de fundo para parar de vender tem sido praticamente o mesmo. A estabilidade do capital era um problema. A KDB Life sofre de uma falta crônica de capital. Até agora, o déficit caiu em mais de 100 bilhões de won. Para atender ao índice regulatório, é necessário aumentar o capital social.

Atualmente, a participação de 93% na gestão da KDB Life Insurance está avaliada em cerca de 200 bilhões de won. É responsável por cerca de um terço da aquisição da Kumho Life Insurance pelo KDB em 2010 (KRW 650 bilhões). O problema é que a transferência de fundos se torna mais importante após a aquisição da participação.

A KDB Life Insurance está introduzindo medidas de transição para seu novo Índice de Margem de Solvência (K-ICS; Kicks), que será implementado novamente a partir deste ano. Isto porque o rácio da margem de solvabilidade, que era de 162% no final do ano passado, caiu para 47% após a implementação dos novos regulamentos. Por meio de medidas transitórias, a implementação de algumas regulamentações foi suspensa, e o percentual mal chegou a 101%. Se a porcentagem de punt cair abaixo de 100%, uma ação corretiva oportuna deve ser tomada pelas autoridades financeiras.

Para atingir o nível recomendado de 150%, acredita-se que seja necessário um aumento no capital realizado em pelo menos 500 bilhões de won e 700 bilhões a 800 bilhões de won, dadas as medidas de transição. Nesse ínterim, é preciso trabalhar sem transferir grandes recursos dos acionistas e reduzir o valor do capital complementar, que aumentou significativamente. O capital suplementar da KDB Life é atualmente de 754 bilhões de won, incluindo 216 bilhões de won em títulos híbridos e 529 bilhões de won em dívida subordinada. A taxa de juros da dívida subordinada é de 3,7-5,5%, e a taxa de juros dos títulos híbridos é de 7,5% Apenas o valor dos juros e dividendos que precisam ser pagos a cada ano atinge 10% do lucro líquido atual.

Em suma, foi analisado que 1 trilhão de won é necessário para aquisição de ações e transferência de capital. A chave é se vale a pena investir 1 trilhão de won em uma empresa que ocupa o 12º lugar no setor e tem um lucro líquido anual médio de 27,8 bilhões de won nos últimos três anos. Diz-se que gastar 200 bilhões de won para comprar ações e investir 800 bilhões de won para normalizar a empresa é “o umbigo, não a barriga”.

De acordo com o setor financeiro e a indústria de banco de investimento (IB), a Hana Financial está analisando a venda de várias seguradoras desde o segundo semestre do ano passado com uma seguradora em mente. Neste ponto, dizem que eles estão mostrando o maior interesse na Tongyang Life Insurance, que está em sétimo lugar no setor. A ABL Life Insurance, responsável pela venda pelo Credit Suisse (CS), também realizou um estudo interno.

A Tong Yang Life Insurance e a ABL Life Insurance são subsidiárias da China Multilateral Insurance (anteriormente Anbang Insurance) e estão sob a jurisdição da China Banking Insurance Commission, portanto, existe a possibilidade de serem vendidas como um pacote de vendas. Se a Hana Financial adquirir a Tongyang Life Insurance e a ABL Life Insurance como um pacote e as fundir com a Hana Life Insurance, ela se tornará a quinta maior empresa do setor, com ativos totais de 55 trilhões de won. Ele está ao lado do Shinhan Life, que ocupa o quarto lugar, e é 1,8 vezes maior que o KB Life.

Um funcionário do setor financeiro disse: “O Hana Financial Group participou da licitação inicial para a compra do Lotte Card no ano passado e deixou claro que não pagaria demais (sobreinvestimento)”. Mesmo após selecionar o negociador preferencial, não há muitas opiniões sobre a possibilidade de a Hana Financial concluir o seguro de vida KDB.”

Serviço pago Invest Chosun Postado em 14 de julho de 2023 às 15h36

“Leitor implacável. Especialista em mídia social. Amante de cerveja. Fanático por comida. Defensor de zumbis. Aficionado por bacon. Praticante da web.”