Vista dos apartamentos no centro de Seul a partir da Montanha Namsan. Yonhap News

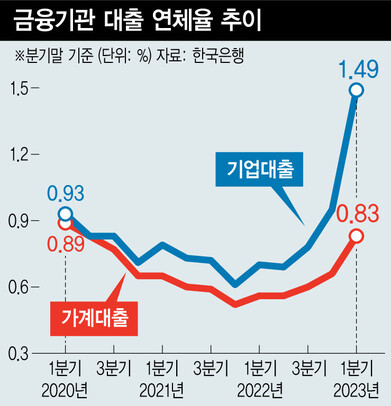

O relatório de estabilidade financeira do Banco da Coreia divulgado no dia 21 mostra claramente sua vigilância em relação a desequilíbrios financeiros, como níveis excessivos de dívida das famílias em comparação com o tamanho da economia coreana e potenciais riscos sistêmicos. A instabilidade financeira de curto prazo, rapidamente desencadeada pelo incidente da Legoland no final do ano passado e a falência do Silicon Valley Bank (SVB) no início deste ano, diminuiu. O Banco da Coreia está preocupado com o recente aumento da dívida privada. Diz-se que a dívida excessivamente acumulada e as bolhas de preços imobiliários desinflam novamente sem se ajustarem adequadamente. No “Relatório de Política de Crédito Monetário” do dia 8, o BoK afirmou: “É preciso estar atento à possibilidade de adiamento da dívida das famílias (redução da dívida)”. É uma situação em que se acumulam desequilíbrios financeiros, como aparecem níveis elevados, que ainda não foram resolvidos.” , “É uma sorte que o mercado imobiliário não esteja em recessão. Difícil, mas se a dívida das famílias aumentar novamente, existe a possibilidade de acumular desequilíbrios financeiros.” desde o final de maio do ano passado, parou de cair e voltou a subir um ano depois, no final de maio deste ano. em meio a isso, as dívidas existentes pioram gradualmente à medida que se tornam insolventes. É por isso que o Banco da Coréia está preocupado que mais “empréstimos” sejam adicionados quando a dívida já acumulada se tornar perigosa.

O Banco da Coreia está preocupado com a queda dos preços dos imóveis comerciais e com os fracos empréstimos para autônomos. O relatório estimou que “a qualidade da dívida do auto-emprego deteriorou-se em geral, com os empréstimos aumentando principalmente para mutuários na vulnerabilidade do auto-emprego e setores não bancários”. Isso significa que entre as dívidas do setor privado, os empréstimos para autônomos com capacidade de pagamento relativamente baixa podem se tornar um primeiro detonador. O relatório diagnosticou: “Se a recuperação econômica demorar mais do que o esperado e os preços dos imóveis comerciais caírem, e o peso das taxas de juros sobre os empréstimos for mantido, existe o risco de aumentar a inadimplência, especialmente para autônomos vulneráveis”. O Banco da Coreia também diagnosticou o risco de inadimplência em empréstimos corporativos como alto. Se as taxas de juro subirem e as medidas de apoio financeiro implementadas durante a pandemia de COVID-19 forem encerradas uma a uma, e mesmo as condições macroeconómicas serem desfavoráveis, poderão surgir potenciais riscos de incumprimento em empréstimos a empresas que ainda não foram divulgados. É um diagnóstico de que é cedo para mitigar o baixo índice de inadimplência (0,34% com base no crédito pessoa jurídica do setor bancário). O relatório contém os resultados da estimativa dos riscos potenciais de empréstimos corporativos com base no método de estimativa de quanto a carga de juros sobre as empresas foi reduzida comparando o spread aplicado às empresas durante o período 2020-2021 com o spread pré-pandemia (2000 -2019). estava contido. Assim, o relatório disse: “Se uma potencial falência for detectada, a taxa de inadimplência de empréstimos corporativos do banco aumentará de 0,29 a 0,65 pontos percentuais em relação ao índice atual até o final de 2022, e o índice de capital social aumentará com base no Banco de Compensações Internacionais (BIS) (diminuirá de 0,6 a 1,2 pontos percentuais”) As perdas estimadas que os bancos terão de incorrer devido a maus empréstimos corporativos são de 1,5 trilhão de won. Park Correspondente sênior em breve Ben sbpark@hani.co.kr

“Leitor implacável. Especialista em mídia social. Amante de cerveja. Fanático por comida. Defensor de zumbis. Aficionado por bacon. Praticante da web.”