Popularidade da mudança de empréstimos bancários… O valor do pedido ultrapassa 4 trilhões de won

Concorrência acirrada entre bancos… – Redução da taxa de juros para 3% ao ano

Os empréstimos-ponte não podem ser reembolsados… Os mutuários são sobrecarregados por altas taxas de juros

O Presidente do Comité de Serviços Financeiros disse: “Vamos analisar o assunto”, mas ainda não houve resposta.

Com a taxa de juro dos empréstimos hipotecários no sector bancário a cair para cerca de 3% anualmente, a procura de mudança para uma taxa de juro mais baixa está a aumentar rapidamente.

Desde o mês passado, com a inclusão das hipotecas na “infraestrutura abrangente de empréstimos de refinanciamento online” lançada pelas autoridades financeiras, o volume de pedidos de serviços de transferência de hipotecas ultrapassou 4 trilhões de won.

No entanto, não só o empréstimo de pagamento intermédio pode ser substituído sob a forma de hipoteca, que é um empréstimo de grupo contraído na venda de um apartamento, como muitos mutuários que contraíram empréstimos no segundo semestre de 2022 estão actualmente a pagar juros a taxas de juro superiores 6% ao ano. , resultando em uma grande carga de juros.

A petição pedindo “por favor, melhore o sistema de empréstimos para pagamentos médios” alcançou mais de 50 mil pessoas.

De acordo com o site da petição de aprovação nacional da Assembleia Nacional, a petição “Redução adicional da taxa de juros para empréstimos de pagamento intermediário e reforma do sistema”, publicada em março do ano passado, recebeu 50.000 aprovações, o que é um requisito para revisão pelo Comitê Permanente da Assembleia Nacional sob a Assembleia Nacional. Lei.

“O banco diz que os empréstimos de reembolso intermédio são feitos fixando a taxa de juro com base no crédito da construtora”, afirmou o peticionário, e “porque ganharam a subscrição, os mutuários devem pagar os juros do empréstimo obtido pela construtora”. empresa sem” comparar as taxas de juros de uma empresa financeira. Ele explicou os antecedentes da petição.

Ele também apelou, dizendo: “Uma vez que os empréstimos de pagamento intermediário são empréstimos de grupo, não podemos exercer o direito de exigir uma redução na taxa de juros” e “Por favor, especifique e ajuste uma taxa de juros adicional que seja pelo menos aceitável”.

Um empréstimo-ponte é um produto oferecido por empresas financeiras, como bancos, a mutuários (beneficiários do empréstimo) que estão se mudando para reformas ou novos apartamentos que atendam a determinados requisitos, e é contratado por empresas de construção. A estabilidade do negócio de pré-venda e a classificação de crédito da construtora têm um impacto significativo na taxa de juros de um empréstimo de pagamento intermediário.

Devido a esta estrutura, eles não estão sujeitos ao direito de solicitar reduções nas taxas de juros devido a promoções, conversões para funcionários em tempo integral, aumentos salariais ou aumentos de pontuação de crédito.

A petição foi discutida na Comissão de Assuntos Políticos, comissão permanente da Assembleia Nacional, em 15 de junho do ano passado.

Durante a discussão, Kang Seung-hee, membro do Parlamento do Partido Progressista e membro do Comitê de Assuntos Políticos, perguntou ao presidente do Comitê de Serviços Financeiros, Kim Joo-hyun, dizendo: “Há um problema que apenas a taxa de juros do empréstimo de pagamento médio está caindo enquanto as outras taxas de juros de um empréstimo de pagamento intermediário. “As taxas de juro dos empréstimos estão a descer”, disse ele, acrescentando: “Acho que também deveria haver medidas em relação à taxa de juro dos empréstimos de pagamento intermédio”.

Assim, o Presidente Kim explicou que as autoridades financeiras estão a fazer esforços que irão exercer uma pressão significativa sobre os bancos para reduzirem as taxas de juro dos empréstimos, tais como um sistema de refinanciamento de empréstimos que nunca foi tentado antes no mundo.

Ao mesmo tempo, disse: “Entendo que as empresas de construção (como instituições financeiras representativas que oferecem empréstimos de pagamento intermédio) normalmente o utilizam para oferecer a taxa de juro mais baixa quando apresentam propostas” e “o que acontece a seguir, e depois o esforços políticos do governo?” “Analisaremos mais a fundo a relação entre isso e os esforços para reduzir as taxas de juros”, disse o presidente Kim.

O representante Kang disse que 50 mil pessoas concordaram com a petição relevante e pediu: “Por favor, considere reduzir um pouco a taxa de juros sobre pagamentos intermediários”.

O Presidente Kim respondeu: “Vamos analisar isso”, mas em conclusão, após oito meses de discussão, não havia alternativa que os mutuários do MMI que pagam taxas de juro elevadas pudessem esperar.

Por que há reclamações sobre empréstimos de pagamento médio? Concentre-se nas reclamações do ano passado

Como resultado de Min Byung-deok, membro do Partido Democrático da Coreia, analisar as taxas de juro adicionais do banco em locais de trabalho onde foram apresentadas reclamações sobre taxas de juro sobre empréstimos de depósito ao Departamento de Supervisão Financeira no primeiro semestre do ano passado, houve uma diferença de 1,88 pontos percentuais em relação ao limite. Mínimo de 1,42% a máximo de 3,30% durante os seis meses em que ocorreram as vendas de locais de trabalho relevantes em 2022. Parece que houve

É um negócio de pré-venda na mesma área, mas dependendo do banco, no caso do negócio em Gwanak, Seul, o Banco A aplicou uma taxa de juro adicional de 2,57 pontos % e o Banco B aplicou uma taxa de juro adicional de 1,80. % de pontos para um empréstimo Pagamento médio.

No Centro Comercial de Hwaseong, na província de Gyeonggi, foi também confirmado que a diferença nas taxas de juro adicionais entre os bancos aumentou em mais de um ponto percentual.

“Os bancos administram o negócio de juros de maneira adequada”, observou o deputado Maine, e “precisamos estabelecer princípios para taxas de juros que sejam administradas de forma opaca”.

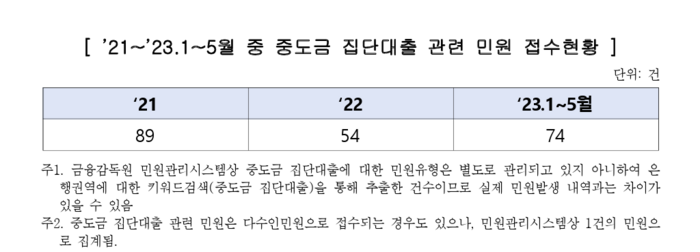

Analisando o estado das reclamações recebidas ao Departamento de Supervisão Financeira relativas a empréstimos de reembolso médio de Janeiro a Maio do ano passado a partir de 2021, constatou-se que houve 89 casos em 2021, 54 casos em 2022, e 74 casos no período de Janeiro a maio do ano passado. Em particular, as reclamações civis parecem ter-se centrado no ano passado, quando empréstimos de pagamento médio, que foram processados no segundo semestre de 2022, um período de aumentos das taxas de juro, foram implementados a sério.

Se você olhar apenas para os números, pode não parecer que haja muitas reclamações, mas devido à natureza dos empréstimos em grupo, várias reclamações sobre empréstimos com entrada média são às vezes contadas como uma única reclamação. Isto significa que o número real de reclamações é superior a este.

Por exemplo, num complexo de apartamentos com 3.000 famílias, se uma reclamação de empréstimo de entrada for apresentada por um representante do potencial residente em nome de 3.000 famílias, a reclamação será apresentada para 3.000 famílias como um único caso.

As autoridades financeiras estão a planear aumentar os tipos de habitação visados e melhorar a facilidade de utilização, uma vez que a mudança entre um empréstimo à habitação e um empréstimo GEO se tornou muito popular desde o início do serviço, mas dizem que não estão a considerar empréstimos de pagamento médio .

No caso do serviço de transferência de hipotecas, 23.598 mutuários concluíram pedidos de novos empréstimos até ao dia 7 deste mês, desde que o serviço foi lançado, a 9 de Janeiro. O volume de pedidos é de cerca de 4,2 trilhões de won.

Entre os mutuários que se candidataram, o número de mutuários que concluíram todas as transferências de empréstimos atingiu 5.156, e o volume de transferências de empréstimos é de aproximadamente KRW 977,7 bilhões. Os mutuários que alteraram os seus empréstimos para uma taxa de juro mais baixa registaram uma redução média da taxa de juro de cerca de 1,55 pontos percentuais e uma poupança nos juros do empréstimo de 2,94 milhões de won por pessoa por ano.

“Leitor implacável. Especialista em mídia social. Amante de cerveja. Fanático por comida. Defensor de zumbis. Aficionado por bacon. Praticante da web.”