(Seul = Yonhap Infomax) Repórter Jin Woo Oh = O Banco da Coreia alertou que os riscos potenciais para empresas de financiamento de projetos imobiliários (PF) aumentaram, incluindo taxas de inadimplência mais altas.

Vale ressaltar que caso a construtora seja reestruturada por conta da falência do negócio da PF, isso também poderá impactar negativamente a economia real.

Em seu relatório “Situação de Estabilidade Financeira” divulgado no dia 28, o Banco da Coreia afirmou: “Embora o aumento do financiamento de empréstimos por instituições financeiras tenha estagnado, estima-se que os riscos potenciais relacionados ao financiamento de negócios de financiamento aumentaram até certo ponto , à medida que a taxa de atraso nos pagamentos continua a aumentar.

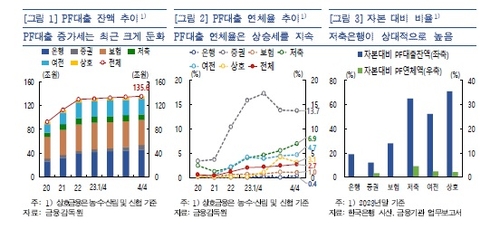

De acordo com o Banco da Coreia, o stock de empréstimos de financiamento no sector financeiro não aumentou desde que os riscos de financiamento começaram a surgir de forma séria, como aconteceu em 2022.

No entanto, a taxa de inadimplência está aumentando constantemente. A taxa total de inadimplência dos empréstimos de crowdfunding no setor financeiro aumentou de 0,4% no final de 2021 para 2,7% no último trimestre do ano passado.

Em particular, a taxa de incumprimento dos empréstimos de financiamento às sociedades de valores mobiliários aumentou para 17,3% no segundo trimestre do ano passado. A taxa de incumprimento diminuiu para cerca de 14% no final do quarto trimestre devido à anulação de dívidas incobráveis das sociedades de valores mobiliários e à conversão de garantias de dívida em empréstimos, mas ainda é elevada.

A taxa de incumprimento dos empréstimos de financiamento privado das caixas económicas e dos bancos também está a aumentar constantemente.

O Banco da Coreia estimou que, embora o risco global de insolvência nas empresas hipotecárias aumente, o impacto na adequação global do capital do sector financeiro será limitado.

O Banco da Coreia regula o rácio de capital médio para cada sector em todos os sectores, mesmo quando surgem problemas de liquidez devido à insolvência de empresas hipotecárias já de alto risco (incluindo aquelas que estão “preocupadas com a deterioração”) e à exposição de outras empresas hipotecárias geridas pelo Banco.A construtora torna-se insolvente e foi analisado que se manteve acima do índice.

“Mesmo assumindo um cenário excecional em que os riscos potenciais do negócio hipotecário estão incorporados no setor imobiliário e esses riscos são transmitidos e repartidos por empresas de construção fracas, o impacto na adequação de capital no setor financeiro é avaliado como provável”, disse o relatório. BOK disse. “.

No entanto, o Banco da Coreia observou: “No entanto, no caso de sectores não bancários com elevada exposição a riscos elevados, quando a insolvência hipotecária aumenta, um declínio na qualidade dos activos e na rentabilidade devido ao provisionamento parece inevitável, pelo que há uma necessidade de monitorar cuidadosamente os riscos relacionados.”

O Banco da Coreia observou que, embora não ocorram perturbações importantes no sistema financeiro, o impacto negativo na economia real deve ser tido em conta.

“Se a recuperação do mercado imobiliário e da indústria da construção for adiada no futuro, a falência das empresas hipotecárias também poderá afetar a economia real”, afirmou o Banco da Coreia. “A fase de reestruturação, devido à deterioração das condições de liquidez, também pode ter um impacto negativo na economia real”, afirmou o Banco da Coreia.

Mesmo durante o incidente anterior da Caixa Económica PF, o investimento na construção registou uma queda de três anos (média -3,3% de 2010 a 2012) devido à insolvência de empresas da PF e à reestruturação de muitas empresas de construção.

“É necessário continuar a fornecer apoio de liquidez às empresas comuns para que os imóveis da PF possam ser liquidados de forma ordenada, ao mesmo tempo que se continua a promover a reestruturação das empresas preocupadas com a insolvência”, afirmou o Banco da Coreia.

O Banco da Coreia também insistiu que, embora o ritmo de crescimento do crédito privado na nossa economia tenha moderado, os esforços políticos devem ser continuados para garantir que o crescimento em percentagem do PIB continue a abrandar.

O Banco da Coreia afirmou: “É necessário monitorizar os efeitos do stress da DSR, que foi introduzido no sector doméstico desde Fevereiro deste ano, e expandir o âmbito da sua aplicação sem interrupção. Além disso, garantiremos a eficácia da política através da revisão da adequação do âmbito de aplicação da DSR e da preparação de medidas de melhoria.” Sublinhou, no entanto, “também devem ser feitos esforços contínuos para assegurá-la”.

jwoh@yna.co.kr

(fim)

Este artigo foi publicado na estação de informações financeiras Infomax às 11h, há duas horas.

Envie um artigo SNS

“Leitor implacável. Especialista em mídia social. Amante de cerveja. Fanático por comida. Defensor de zumbis. Aficionado por bacon. Praticante da web.”